Ceteri perspektiv - Inflation och räntehöjningar oroar marknader

Efter ett starkt börsår 2021 har inledningen på 2022 börjat negativt. Breda amerikanska börsindexet S&P500 är ned drygt 8 procent och svenska börsen är ned kring 10 procent. Inflationssiffrorna har hamnat i centrum senaste veckorna i och med de höga inflationstal som uppvisats, framför allt i USA och Europa:

Från centralbankshåll i USA och Europa har uppfattningen varit att inflationen är övergående och orsakats främst av höga energipriser och tillfälliga faktorer relaterat till pandemin. Den amerikanska centralbanken FED svängde nyligen i frågan kring tillfällig vs varaktig inflation. Nu diskuteras inte bara en snabbare avtrappning av pågående stödåtgärder och flera räntehöjningar under 2022 utan även ett behov av att minska sin balansräkning, dvs sälja tillbaka tillgångar till marknaden och därmed dra in likviditet. En förändring i retorik och agerande som fått marknader att bli nervösa och falla.

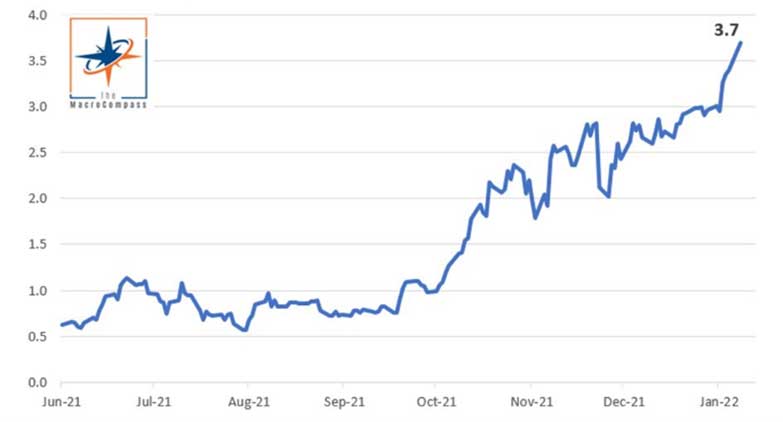

Feds kommunikation kring tidsplaner för avtrappning av stimulanser och räntehöjningar har delvis överraskat men den stora skillnaden är att de nu påbörjat en diskussion om att minska sin balansräkning. Det blir sammantaget stora förändringar på kort tid och det var inte mer än några månader sedan som FED och marknaden förväntade sig endast en räntehöjning 2022, att jämföra med nuläget och förväntningar på 3–4 höjningar:

Hur stort problem för aktiemarknader är räntehöjningar? Allt annat lika är inte de första höjningarna i en räntehöjningscykel ett stort problem för aktiemarknader. Ofta sker dessa i en stark konjunktur där bolagsvinsterna fortsätter utvecklas positivt och aktiemarknader är på hyggligt humör. I ett senare skede tenderar dock en period med räntehöjningar att få mer negativ effekt på aktiemarknader. Det problematiska för aktiemarknader är när räntehöjningar sker parallellt med att centralbanker minskar likviditeten i marknaden genom att sälja tillbaka tillgångar de sitter på, det vill säga minskar sin balansräkning. Vi har inte lika många historiska exempel på detta men vi vet att vid ett flertal tillfällen då detta skett har börser påverkats negativt, exempelvis under hösten 2018.

Så en central fråga är om FED och marknadens förväntningar är rätt ute om kommande inflationsnivåer och antalet räntehöjningar? Vi tror att det finns en sannolikhet att så inte är fallet. Även om inflationssiffror fortsätter komma in högt i närtid så börjar en del av de faktorer som drivit upp inflationen se bättre ut. Företagen kortar leveranstider, lagernivåer ser bättre ut, orderförseningar minskar med mera. Den inbromsning vi ser i global ekonomi bör även den dämpa den kommande inflationstakten. Världen befinner sig även i ett läge med stora samlade skulder vilket gör att högre räntor får större och snabbare effekt än vad som varit fallet historiskt. Dagens ekonomi tål helt enkelt räntehöjningar sämre och bara genom att kommunicera kommande räntehöjningar påverkas räntenivåer uppåt så effekten påbörjas innan räntan ens har höjts. Sammantaget talar detta för att vi längre fram under 2022 ser en inflationstakt som avtar och en amerikansk centralbank som tvingas ta några steg tillbaka.

Samtidigt finns en del risker som kan komma att medföra ett längre inflationsproblem. Energipriser är en osäkerhetsfaktor, både här i Europa och i USA. Senaste årens låga investeringstakt samt en eskalering av Ryssland/Ukraina konflikten kan få negativa konsekvenser och påverka oljepriser uppåt. Löneökningstakten tenderar att öka i många ekonomier och om detta är varaktigt kommer inflationsnivån påverkas under längre tid och även till viss del påverka bolagsvinster negativt. Även Kinas nolltolerans för Covid riskerar skapa nya problem för företag och återigen orsaka förseningar och/eller brister med påverkan på inflationen.

Både president Biden och FED lät stödåtgärder pågå för länge och de utformades delvis märkligt. De senaste inflationssiffrorna är stressande för FED och de bidrar också till att försämra Presidentens popularitetssiffror som nu är rekordlåga. Så det finns helt klart ett tryck på FED att prioritera inflationsbekämpning framöver. Givet att FED behåller sin plan för räntehöjningar och den påbörjade diskussionen om minskning av balansräkningen fortsätter och i synnerhet om den blir verklighet i närtid finns en risk för fortsatt negativ effekt på aktiemarknader. Samtidigt har vi bakåt i tiden flera exempel där FED kommunicerat planer för en restriktiv penningpolitik (höjda räntor mm) men där det sedan inte realiseras fullt ut i praktisk handling. Vilket som blir fallet för 2022 kommer till stor del bero på hur inflationen utvecklas i närtid och i vilken omfattning en avmattning i världsekonomin påverkar amerikansk ekonomi och sysselsättning. FED kan behöva svänga igen, med följden att räntor/ränteförväntningarna faller tillbaka och marknader då kan vända snabbt.