Inflationsspöket – ett bekymmer för såväl aktier, obligationer som Centralbanker.

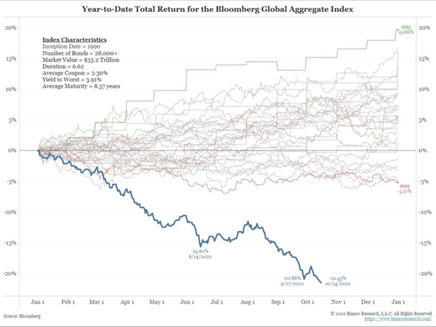

Vi har haft ett stökigt år på finansiella marknader och den bilden består alltjämt. Det är lätt att fastna i aktiemarknadens utveckling, som i denna stund för svenskt vidkommande är -20 till -30 %, beroende på val av index. Men mer anmärkningsvärt är egentligen utvecklingen på räntemarknaden som exemplifieras väl av nedanstående diagram. Det illustrerar ett av de bredaste obligationsindexen och där varje enskilt års utvecklingen finns med sedan 1990. Året 2022 är med stor marginal det sämsta året sedan 1990. Stigande räntor innebär fallande obligationspriser och desto längre löptider på obligationer desto större prisnedgång.

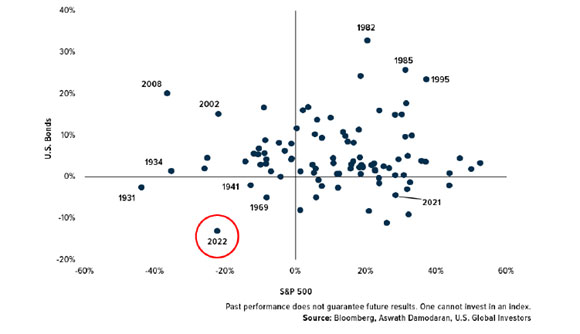

En konsekvens är att det klassiska sättet att hantera risk i en investeringsportfölj, genom att kombinera aktier och obligationer, inte fungerat särskilt väl i år eftersom båda uppvisat negativ utveckling. Kombinationen gör 2022 till ett ovanligt år. Nedan illustrerat genom årsutfallen på amerikanska aktier S&P500 och obligationer för enskilda år:

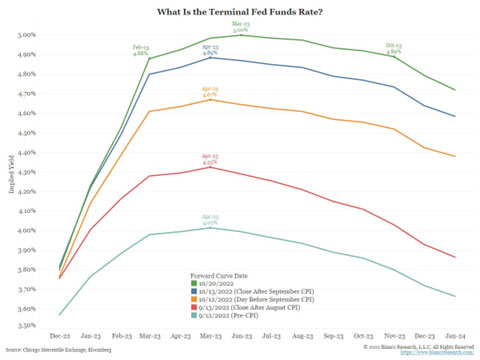

Förklaringen är förstås den höga inflationen och centralbankers kamp för att med räntehöjningar och planerade räntehöjningar få ner inflationstakten till omkring 2 procent igen. Med en inflationstakt kring 8–10 % är centralbanker stressade och de har tvingats genomföra snabba räntehöjningar och planerar för fler. Amerikansk styrränta förväntas just nu nå 5 procent under nästa år:

Framåt?

Vår bedömning är att inflationsutvecklingen är nyckeln för vart finansiella marknader tar vägen härifrån och framåt. Fortsätter vi ha inflationssiffror på dagens nivåer kommer centralbanker, och i synnerhet den amerikanska, fortsätta höja i en takt som bidrar till allt svagare husmarknad och konjunktur där bolagens vinstutveckling 2023 blir negativ och därmed riskeras mer svaghet på börser. Om vi i stället får en inflationstakt som faller tillbaka kommande månader kommer centralbanker kunna backa tillbaka en del och det kommer bidra till ett bättre klimat för såväl ekonomi som aktie- och obligationsmarknader.

Risken för lågkonjunktur nämns ofta i diskussioner kring börsens utveckling kommande år men inflations- och räntenivåer spelar kanske en ännu viktigare roll för hur aktier värderas och därmed utvecklas framåt. Nedanstående graf visar hur aktier värderas relativt inflationsnivån och där lägre inflation medför högre värdering på börser och vice versa:

Även med fallande inflationsutveckling pekar det mesta mot att konjunkturen 2023 blir relativt svag men samtidigt innebär årets nedgång på börser att det till viss del tagits höjd för detta. Men en större konjunktursvacka där bolagsvinster faller med 15–20 % eller mer är inte inprisat utan kommer mest sannolikt medföra mer börsnedgång härifrån. En fallande inflationstakt kan dock mildra ”kommande” lågkonjunktur eftersom centralbanker då inte tvingas fortsätta höja räntor. Således är inflationsfrågan central för att bedöma om aktier i nuläget (och samma resonemang gäller även obligationer) är på attraktiva nivåer eller om risk för mer nedsida finns.

I nuläget finns det ett flertal signaler som indikerar ett minskat inflationstryck framåt. Tillsammans med det faktum att inflationstakten från och med oktober 2021 var hög så borde vi se en avtagande inflationstakt under kommande månader. Vi har just nu fallande fraktpriser, pessimistiska hushåll och företag, svag husmarknad, minskade leveransstörningar, inköpschefer som signalerar lägre pristryck, lägre gaspriser i Europa, fallande råvarupriser och allmänt en bromsande global ekonomi. Tillsammans en bild som pekar mot fallande inflationstakt. Rysslands krig i Ukraina, elpriser och oljepriser är dock en osäkerhetsfaktor.

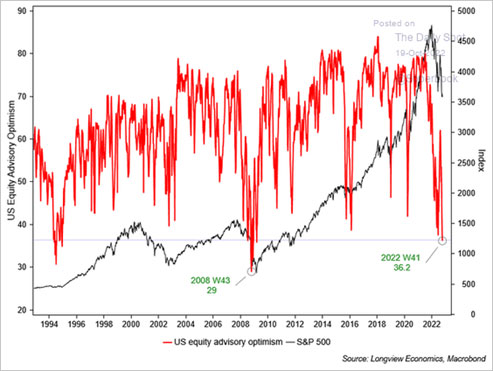

Vi har också senaste tiden sett en utbredd pessimism bland investerare och denna befinner sig på nivåer där börser ofta tenderat att bottna. Bilden nedan illustrerar optimism vs pessimism bland investeringsrådgivare i USA:

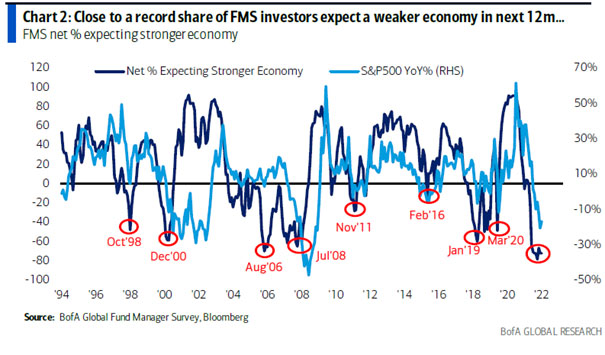

Det råder dessutom redan en stor övertygelse om att den globala ekonomin kommer befinna sig i en svag period under 2023 vilket innebär att om så blir fallet så är det i vart fall ingen nyhet. Nedan visas detta genom fondförvaltares förväntningar på starkare eller svagare ekonomi 12 månader framåt:

Summerat:

Det är onekligen ett marknadsläge som kännetecknas av mycket osäkerhet, såväl kring inflation och räntehöjningar som kring konjunkturutvecklingen. Den snabba ränteuppgången under året höjer också riskerna för att någon oväntad negativ finansiell händelse inträffar vilket Storbritannien och dess obligationsmarknad redan utgör ett exempel på.

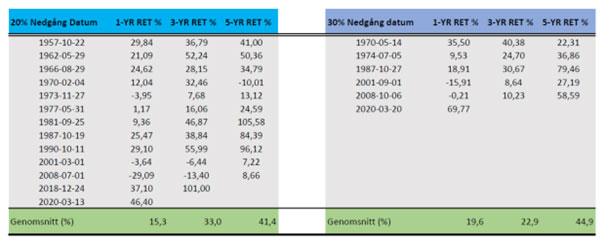

Samtidigt finns flera signaler på fallande inflationstakt framåt och därmed bör marknadsaktörer succesivt lägga mindre fokus på risker och i stället fundera på och söka efter långsiktigt goda investeringsmöjligheter. Det förutsätter förstås att centralbanker kan ha en framåtblickande vy och våga vänta in den fulla effekten från redan genomförda höjningar. Historien har förvisso ett flertal exempel där räntehöjningar pågått för länge och till slut bidragit till att fördjupa en väntande lågkonjunktur. Vilket som blir fallet denna gång återstår att se. Således en fortsatt osäkerhet kring konjunkturen för kommande år men aktiemarknader har historiskt uppvisat vändningar såväl i inledning av en lågkonjunktur som när den pågått ett tag. Historiken talar också för att den nedgång vi hittills haft innebär god sannolikhet för positiv avkastning på 1,3 och 5 år: