Inflation och bankoro skapar utmaningar för Centralbanker

Powell to markets: "We're not cutting rates this year." Markets to Powell: "Yes you are."

Efter en positiv start på året 2023 har mars månad präglats av oro kopplat till amerikansk banksektor och då framför allt kopplat till banken Silicon Valley Bank (SVB). Problemen betraktades som amerikanska men det inte tog lång tid innan de flyttade över atlanten till europeiska Credit Suisse. Orsaker till bankernas problem är olika men likväl ett bekymmer då bankoro skapar osäkerhet och inte minst på grund av risken för spridningseffekter.

Svaret från myndigheter var snabbt med olika upplägg för att hantera situationen och begränsa spridningseffekter. Schweiziska Credit Suisse togs över av landets största bank UBS i någon form av halvt frivilligt- halvt framtvingat förfarande. I USA tog amerikanska myndigheten FDIC över krisande Silicon Valley Bank och parallellt lanserade ett stödprogram där banker hos centralbanken FED kan byta obligationer som fallit i värde mot likvida medel. FED tar där emot obligationer till dess nominella värde även om det verkliga värdet är lägre. Syftet är att begränsa risken att liknande uttagsproblem som drabbade SVB uppstår i andra banker.

Viktigt att nämna är att amerikansk bankmarknad består av ett fåtal större banker tillsammans med många lokala banker där bankproblem inte varit helt ovanligt genom åren:

Även om Silicon Valley Bank hade speciella omständigheter och så här i efterhand framstår som ganska illa skött bank är snabbt stigande räntor en orsak som ligger bakom. Efter pandemi årens nollräntor och expansiva stödåtgärder har inflationens återkomst tvingat centralbanker till väldigt snabba räntehöjningar. Risker finns alltid när förändringar av detta slag går fort och i detta fall har det slagit mot banker. Nedan exemplifierat med olika perioders räntehöjnings cykler i USA (grafen är innan tisdagens höjning):

En utmaning som följt av ovanstående är att bankers insättningsräntor i USA inte alls följt den avkastning som kan erhållas i korta räntefonder. Vilket redan innan problemen kring SVB orsakade att vanliga insättningar i amerikanska banker minskade och tillgångar i korta räntefonder ökade. När oron blev ett faktum har denna trend bara ökat vilket i sig blir en negativ utveckling för banker.

Detta sätter centralbanker i en extra svår sits. De är stressade över inflationsläget och det faktum att de initialt var sena att reagera på allt högre inflationstakt. Förra veckan valde därför europeiska centralbanken att höja med 0,5 procentenheter trots de då pågående problemen med Credit Suisse och den här veckan valde amerikanska centralbanken att höja med 0,25 procentenheter.

Det går att diskutera huruvida denna veckas höjning från FED var lämplig. En utmaning är förstås att ingen centralbank vet hur mycket redan genomförda höjningar kommer dämpa aktiviteten i ekonomin och därför när det är dags att pausa. Normalt är fördröjningen från en räntehöjning till att den slår igenom fullt ut i ekonomin 8–12 månader. Just nu blir det mycket fokus på aktuellt inflationsläge och att en för hög inflation kräver mer räntehöjningar. Det vore sannolikt rimligt, åtminstone för amerikanska centralbanken, att våga ha en framåtblickande syn och vänta lite för att se hur redan genomförda höjningar slår. Å andra sidan är de rädda att hushåll och företag ska tappa tron på att de få ned inflationen till målet två procent. Ett förtroende centralbanker är mycket rädda att förlora.

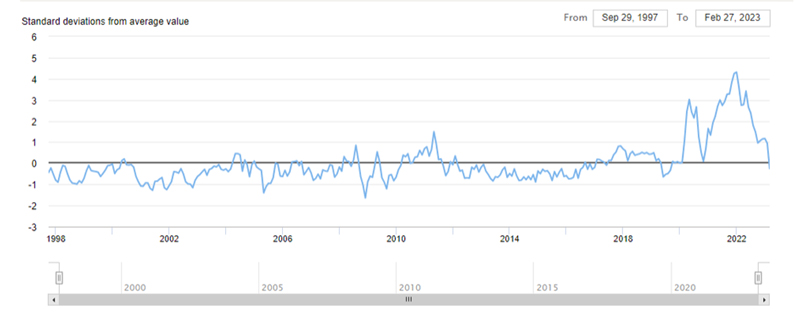

Höjningar påbörjades för ungefär ett år sedan så vi går nu in i den period där vi logiskt ska se effekten från de första räntehöjningarna. Inflationen då – är inte den alldeles för hög? Jo absolut, nuvarande nivå är långt över målet men fram tills nu har vi kunnat observera en fallande inflationstakt (USA). Det finns mycket som pekar på att den första nedgången i inflationstakten till största delen beror på att pandemirelaterade utbudsproblem som leveransförseningar, komponentbrist, höga fraktpriser mm har förbättrats väsentligt. Nedan illustrerat med NY Feds indikator över stress i globala leveranskedjor:

Däremot har förmodligen inte effekterna av räntehöjningar fått jättestor inverkan på inflationstakten fram tills nu. Men där normal fördröjning från räntehöjning till full effekt på ekonomin indikerar att vi sannolikt ser dessa effekter allt tydligare nu och framåt. Data som belyser tidiga signaler från ekonomin indikerar svaghet. Exempelvis ser vi att arbetade timmar i USA börjar avta, liksom frivilliga uppsägningar samt tillfälliga anställda. Alla symboliserar de åtgärder företag genomför först, och därefter om det behövs sägs personal upp. Detta illustrerar en ekonomi där räntehöjningar börja ge effekt och tillväxten bromsas.

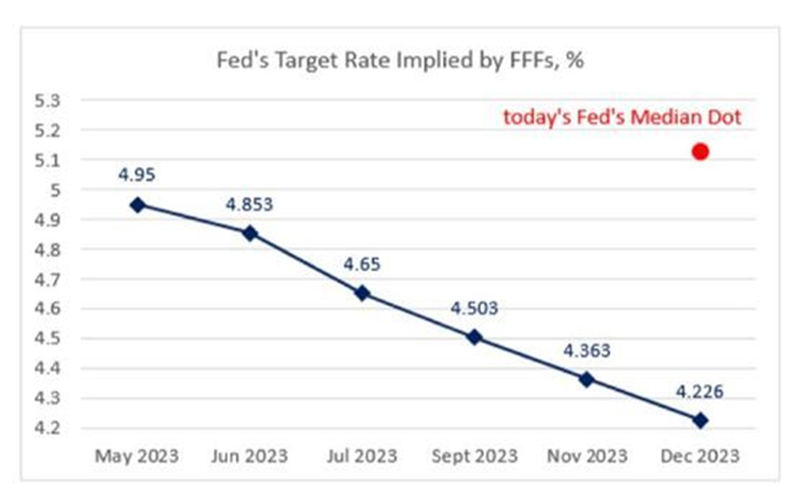

Centralbanker har hittills känt sig tvingade att fortsätta höja räntor samtidigt som ekonomi och bankproblem indikerar att fler räntehöjningar framstår som riskabla. Det är också tydligt att marknaden och centralbanker är mycket oense om ränteutvecklingen framåt. Nedanstående graf visar marknadens förväntade utveckling av styrräntan under resten av året och där skillnaden på förväntad amerikansk styrränta i december är en hel procentenhet lägre än vad FED (röd markering) räknar med själva.

Sammantaget pekar signaler på en svagare konjunktur framåt vilket försämrar förutsättningar för aktiemarknad då bolagens vinster allt annat lika försämras. Fallande ränta gynnar å andra sidan aktiemarknad då aktier allt annat lika värderas högre i ett lägre ränteläge. Det har redan skett en viss nedjustering av förväntningar på bolagens kommande vinstutveckling på en nivå motsvarande en mild inbromsning i konjunkturen. Den stora risken framåt är att centralbanker känner sig tvingade att gå för hårt fram med fler räntehöjningar.